Equiparação hospitalar automática

Reduza seus impostos

IRPJ e CSLL em 89%

Cálculos precisos, relatórios completos em Excel e toda a base legal necessária. Sem riscos, sem burocracia, sem depender do contador.

O que é a equiparação hospitalar

A equiparação hospitalar permite que clínicas e consultórios médicos possam ser equiparados aos hospitais, no que se refere a carga tributária.

A Lei nº 9.249/1995 e os requisitos colocados pela Receita Federal do Brasil, possibilitam o benefício da redução da base de cálculo do IRPJ e CSLL, diminuindo drasticamente a carga tributária trimestral, com segurança jurídica.Nós fornecemos tudo que sua clínica precisa: cálculo automático, justificativas legais, documentos, manual de adequação e suporte jurídico especializado por advogados tributaristas.

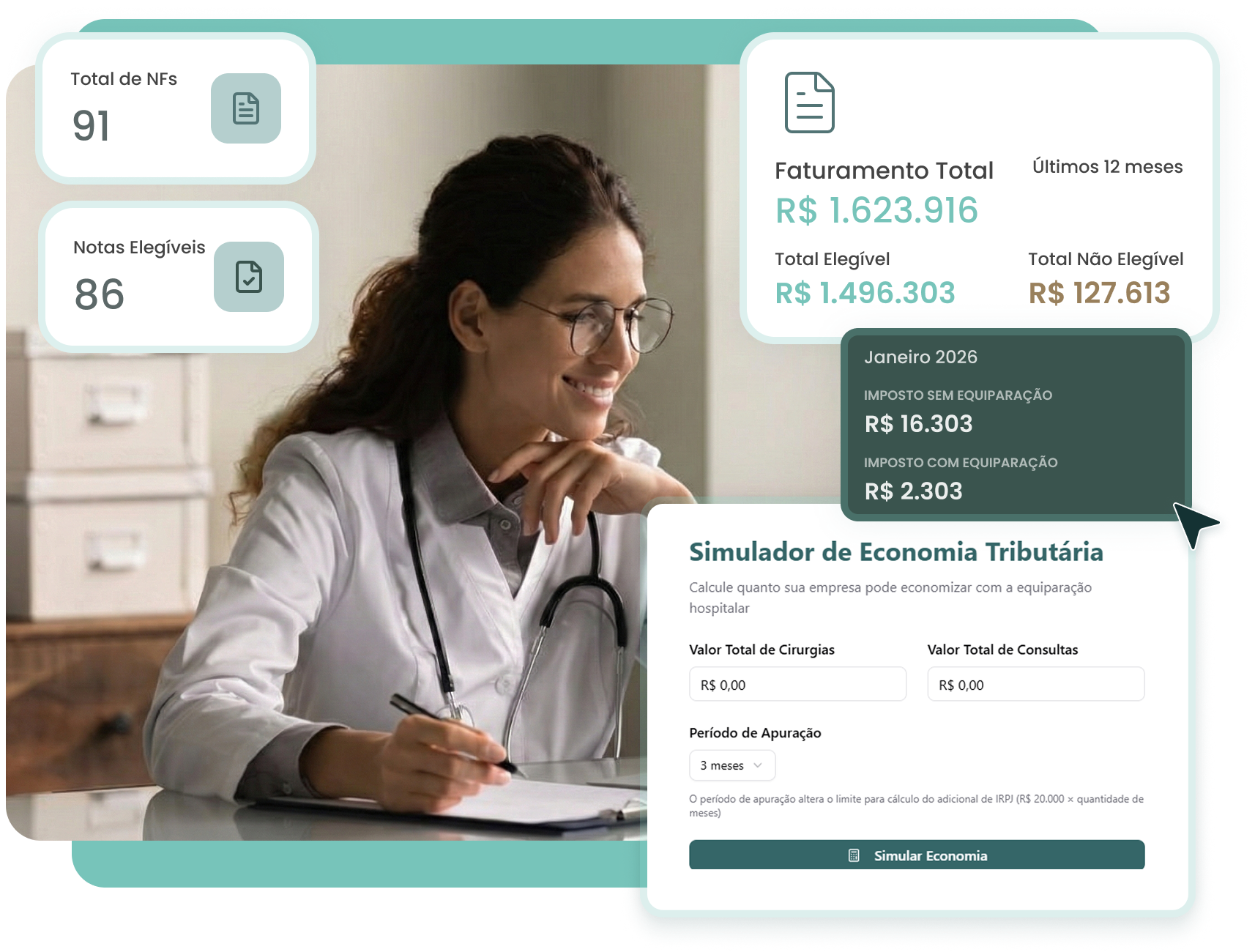

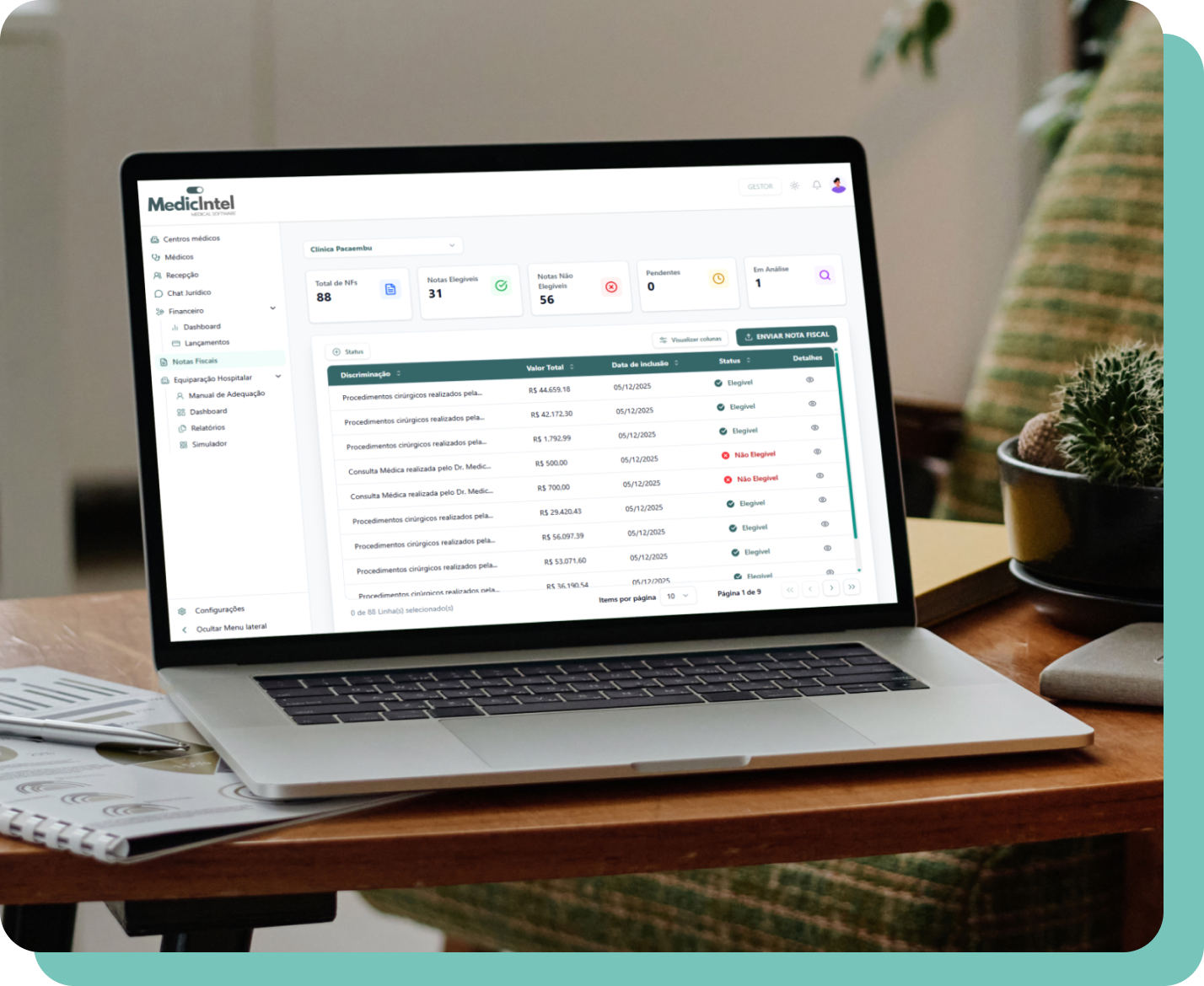

Cálculo 100% automático, você só envia as notas fiscais

Basta enviar as notas fiscais e o sistema processa automaticamente o que pode ter redução tributária com total segurança.

Envio de notas fiscais

Envie todas as suas notas fiscais em lote em questão de segundos.

Validação manual apenas em casos excepcionais.

Sua clínica tem direito e

redução dos impostos?

Preenchendo todos os requisitos da Lei nº 9.249/1995 + Receita Federal do Brasil + separando as notas que

estão com a descrição, conforme manual de adequação completa, SIM!

Caso não tenha, estamos prontos

para apoiar seu negócio com nosso manual de adequação.

Redução garantida de

base de cálculo

Redução garantida de base de cálculo

A equiparação hospitalar reduz as bases de cálculo do IRPJ e CSLL para serviços elegíveis como procedimentos médicos, exames diagnósticos e terapêuticos.

Simular EcononomiaIRPJ

32%

IRPJ

8%

CSLL

32%

CSLL

12%

Econonomia trimestral

de 60%

até 90%

A depender da atividade da clinica médica

Risco zero

Redução tributária baseada em Lei nº 9.249/1995.

A verdade:

Clínicas pagam mais impostos do que o devido por desconhecerem as regras da Lei e da Receia Federal.

Motivos Comuns

Como Resolvemos

Tecnologia + consultoria tributária =

segurança na redução dos impostos.

Superior Tribunal de Justiça determina:

Para fins do pagamento dos tributos com a base de cálculo reduzidas, a expressão 'serviços hospitalares', constante do artigo 15, § 1º, inciso III, da Lei 9.249/95, deve ser interpretada de forma objetiva (ou seja, sob a perspectiva da atividade realizada pelo contribuinte), devendo ser considerados serviços hospitalares 'aqueles que se vinculam às atividades desenvolvidas pelos hospitais, voltados diretamente à promoção da saúde', de sorte que, 'em regra, mas não necessariamente, são prestados no interior do estabelecimento hospitalar, excluindo-se as simples consultas médicas, atividade que não se identifica com as prestadas no âmbito hospitalar, mas nos consultórios médicos'.

Pare de pagar imposto demais

Comece a economizar no próximo trimestre

Agende sua demonstração

Sem migração obrigatória. Use apenas os módulos que você precisar.